viernes, 31 de julio de 2015

La banca se enfrenta a compensaciones de 33.000 millones de libras en Reino Unido

Por Steve Slater

Yahoo! Finanzas, 31/07/2015.

Los bancos y firmas financieras

que operan en el Reino Unido, entre ellos el español Santander, se enfrentan a

compensaciones que podrían ascender a 33.000 millones de libras por no ser

transparentes sobre sus gastos de comisiones si se aplica en todo el país una

reciente resolución judicial, según muestra un estudio.

El estudio de Autonomous, una

empresa que preside el anterior ministro de servicios financieros, llega

después de una decisión del Tribunal Supremo, que falló que una empresa de

préstamos incumplió la normativa al no indicar a un cliente que una póliza de

seguros de protección de pagos (PPI, por su sigla en inglés) que compró incluía

una comisión enorme.

Autonomous dijo que si los

reguladores deciden que el dictamen se aplique en todo el país las empresas

financieras se enfrentarían a compensaciones que podrían llegar a los 33.000

millones de libras en el peor de los casos.

Esta cifra superaría los costes

gigantescos que ya afrontan los bancos en el Reino Unido por vender

indebidamente los PPI, para lo que han apartado más de 26.000 millones de

libras, en el escándalo más costoso del sector financiero hasta la fecha,

mientras los clientes siguen presentando reclamaciones.

"En esencia, este fallo

parece abrir un nuevo ángulo a las reclamaciones por la venta de PPI, debido al

pago de las comisiones (y no a las pólizas en sí)", dijeron analistas de

Autonomous, según una copia del informe al que tuvo acceso Reuters.

Autonomous, que normalmente no

distribuye sus informes a los medios, no quiso proporcionar el informe a

peticiones de periodistas de Reuters ni quiso realizar comentarios sobre la

información.

Tanto

Barclays como Royal Bank of Scotland han advertido en los dos últimos días que

podría sufrir pérdidas "materiales" por el dictamen, lo que supone la

primera vez que un banco reconoce este riesgo para sus cuentas.

Disponible en:

https://es.finance.yahoo.com/noticias/la-banca-se-enfrenta-compensaciones-134953015.html

jueves, 30 de julio de 2015

Las ejecuciones hipotecarias en viviendas habituales crecen el 5,6 por ciento en 2014

El diario.es, 30/07/2015.

La entrega de viviendas

habituales para hacer frente al pago de la deuda con el banco se elevó un 5,6 %

en 2014, hasta alcanzar las 36.519, según los datos publicados hoy por el Banco

de España, que han sido aportados por las propias entidades financieras.

Según esta estadística, que

recoge los datos de procedimientos judiciales hipotecarios que afectan a las

viviendas, correspondientes a diciembre de 2014, durante ese periodo se produjo

un aumento en el número total de entregas de viviendas del 3,1 %, hasta

alcanzar 46.591.

En el caso de vivienda habitual,

el aumento que se registró fue del 8,9 %, hasta las 19.406.

Por su parte, las daciones en

pago también se incrementaron con respecto a 2013, en un 2,8 %, hasta las

18.483 viviendas.

Igualmente, los datos del Banco

de España ponen de manifiesto que en 2014 se produjo un aumento en las entregas

judiciales, en un 2 %, hasta las 24.304 viviendas.

Por su parte, las entregas

judiciales de viviendas vacías se elevó un 2,5 %, hasta las 22.075, de las que

15.312 eran casas habituales.

Sin embargo, las entregas

procedentes de viviendas ocupadas se redujo un 2,6 %, hasta las 2.229.

De la misma manera, durante el

año pasado la entrega de viviendas en las que fue necesaria la intervención de

las fuerzas del orden disminuyó un 83 %, hasta 25 casos.

De ellos, 20 intervenciones de

las fuerzas del orden correspondieron a viviendas habituales, mientras que en

las cinco restantes fueron de otro tipo de viviendas, como segunda residencia o

viviendas para alquiler.

Por último, los datos del Banco

de España indican que el número de entregas de viviendas realizadas, en

relación con el número de hipotecas concedidas a hogares para adquirir una

vivienda en 2014, fue del 0,7 %.

Este porcentaje fue del 0,6 %

para la vivienda habitual.

Las entregas voluntarias de

viviendas supusieron un 47,8 % del total, alcanzando el 53,1 % en el caso de

las habituales.

Las daciones en pago

representaron un 39,7 % del total de entregas de viviendas, de las que un 45,2

% correspondieron a vivienda habitual.

Del total de las entregas

judiciales que se produjeron en 2014, en un 90,8 % de los casos las viviendas

estaban vacías en el momento de la posesión, mientras que este porcentaje se

redujo al 89,5 % en el caso de viviendas habituales.

El Banco de España recuerda que

la información relativa a los procesos de ejecuciones hipotecarias sobre

viviendas fue publicada por primera vez por el organismo en mayo de 2013 para

proporcionar datos sobre esta materia, que entonces eran insuficientes.

El organismo ha realizado una

encuesta dirigida a un conjunto representativo de entidades, y con periodicidad

semestral ha requerido esta información a todo el sector y la ha publicado a

través de notas informativas.

Desde entonces, sin embargo, se

han producido avances notables en la disponibilidad de información pública

sobre ejecuciones hipotecarias, en especial desde que en junio de 2014 lo

publicó el Instituto Nacional de Estadística (INE), con más detalle y más

frecuencia.

Por ello, el Banco de España

completará su propia estadística con los datos correspondientes a 2015, que

será, en principio, el último año de su publicación, según ha explicado.

Disponible en:

miércoles, 29 de julio de 2015

La gran banca ha duplicado su valor desde que gobierna Rajoy

Por Vicente Clavero

El País, 28/07/2015.

A los seis grandes

bancos españoles (Santander, BBVA, Caixabank, Bankia, Sabadell y Popular) les

ha ido muy bien desde que gobierna Mariano Rajoy. Su valor conjunto en bolsa ha

crecido más de un 86% durante la

actual legislatura y en algunos casos incluso se ha duplicado holgadamente. Esa

evolución contrasta con otros grandes indicadores económicos, como el empleo,

que sigue por debajo de las cifras que presentaba hace tres años y medio.

Al cierre de la última semana bursátil, la capitalización de la gran banca española era de 210.405 millones de euros, 97.550 millones más que a finales de 2011. Las seis entidades que forman parte del grupo se revalorizaron notablemente sin excepción a lo largo de ese periodo, aunque dos de ellas lo hicieron de forma espectacular. El Sabadell avanzó nada menos que un 167% y Bankia, que sigue bajo el control del Estado, vio crecer su valor un 124%.

El mayor banco de España, el Santander, tiene ahora un precio de mercado de 93.778 millones de euros, un 86,5% más que cuando Rajoy llegó al poder. Su inmediato seguidor, aunque a mucha distancia, el BBVA, ha alcanzado los 58.619 millones, después de aumentar su capitalización un 79%. Caixabank vale 24.163 millones (+65,8%) y el Popular, 8.949 (+81,5%), siempre según los datos oficiales que proporciona la página web de la Bolsa de Madrid.

La revalorización

de la gran banca ha coincidido con la reestructuración del sistema financiero

de los últimos años, emprendido so pretexto de la crisis de las cajas. Buena parte de ellas han sido engullidas por

las entidades que se encontraban en mejor situación para hacerlo y que han

engordado así notablemente. Algunos de esos procesos, además, han contado con

cuantiosas ayudas públicas en forma de garantías frente a posibles pérdidas

futuras.

Sólo dos grandes bancos no deben nada de su revalorización bursátil a las cajas, porque –al menos de momento– se han mantenido al margen del reparto de sus despojos: el Santander y el Popular. El Santander, en cambio, integró a su segunda marca, el ya desaparecido Banesto, mientras que el Popular absorbió al Pastor mediante una opa amistosa y adquirió en negocio minorista de Citibank en España durante la presente legislatura.

A saco por los despojos

Los demás, sin

embargo, han entrado a saco en la puja por las cajas, lo que les ha permitido

dar un notable salto adelante. BBVA,

por ejemplo, ha aumentado su implantación en la zona noroeste con las cajas de

Catalunya, Manresa, Tarragona, Manlleu, Terrasa y Sabadell. Y Caixabank ha

completado su expansión territorial con las de Girona, Burgos, Navarra,

Canarias, Guadalajara y Cajasol, además de Bankpyme, el Banco de Valencia y la

parte minorista de Barclays.

De todas formas, el más agresivo en su política de crecimiento por la vía de las compras ha sido el Sabadell, que ha adquirido el Guipuzcoano, la Caja de Ahorros del Mediterráneo (CAM), el Banco Gallego y la Caixa del Penedés. Bankia, que requirió de un rescate europeo para evitar la quiebra, engordó antes, cuando la antigua Caja Madrid se unió a Bancaja y a las cajas de Ávila, Rioja, Segovia, Laietana e Insular de Canarias.

Todo este proceso de concentración no ha servido sólo para que la gran banca sea aún más grande en términos de valor, sino que ha reforzado el oligopolio existente en el negocio bancario, del que las seis mayores entidades controlan ya tres cuartas partes. Sólo por lo que respecta a los depósitos, Santander, BBVA, Caixbank, Bankia, Sabadell y Popular gestionan hoy unos 800.000 millones de euros, sobre un total aproximado de 1,5 billones.

Disponible en.

martes, 28 de julio de 2015

Una banca pública bajo control

Editorial, Cinco Días, 22/07/2015.

El llamamiento realizado ayer por

Bruselas en favor de la creación de instituciones de banca pública para

desarrollar, entre otros aspectos, el denominado plan Juncker constituye un

giro en la postura –más bien fría– del organismo hacia este tipo de entidades.

Tras años de desconfianza respecto a un modelo visto como fuente potencial de

interferencias políticas y de mala gestión, la Comisión Europea aboga por la

creación de lo que denomina Bancos Nacionales de Promoción, cuyo objetivo será

cubrir la escasez de financiación en áreas como la I+D, algunas

infraestructuras o ciertos proyectos medioambientales, pero especialmente

canalizar el plan Juncker de inversión 2015-2018. Una línea de financiación que

aspira a movilizar 315.000 millones de euros de capital público y privado.

El pronunciamiento de Bruselas

llega cuando ya hay nueve países miembros que han anunciado su intención de

utilizar este modelo para colaborar con el plan de financiación, entre ellos

España, a través del Instituto de Crédito Oficial (ICO). La CE propone un

perfil de entidades sometidas a un férreo control, centradas en áreas a las que

no llega la banca comercial y en las que primen los criterios profesionalizados

de gestión. La intención de Bruselas es monitorizar el cumplimiento de esos

criterios y, en caso de que estos sean acreditados, considerar la actividad de

esta banca al margen de las finanzas públicas y sin impacto, por tanto, a

efectos del Plan de Estabilidad. Pero si las decisiones de la entidad están

sujetas a control directo de la Administración, sus operaciones deberán

aparecer en contabilidad nacional.

Los motivos que subyacen a este

impulso europeo a la banca pública son eminentemente prácticos. El fuerte

proceso de concentración llevado a cabo en el sector financiero tras la

reordenación y capitalización realizada en los últimos años ha tenido

consecuencias en el ámbito de la inversión. Es el caso de operaciones que por

exceso o defecto de cuantía no resultan interesantes, en términos de negocio,

para la banca comercial. Bruselas está preocupada por la caída que la crisis

económica ha provocado en la inversión –de en torno a un 20%– y que resulta

urgente recuperar. Ese es el motivo por el que la CE ha puesto en marcha el

plan Juncker y por el que insta a los Estados miembros a impulsar estas

entidades públicas especializadas, que llevarán la financiación a las empresas

y los segmentos que más lo necesitan. El reto que tiene Bruselas ante sí –y con

ella los países que opten por este modelo– es ejercer una supervisión eficiente

que impida que la banca pública vuelva a caer en los vicios e ineficiencias

heredados del pasado.

Disponible en:

lunes, 27 de julio de 2015

La gran banca europea 'trasvasa' beneficios a paraísos fiscales para evadir cientos de millones a Hacienda

Por Carlos Enrique Bayo

Público.es, 26/07/2015.

Los mismos

grandes bancos europeos a los que Grecia ha de pagar principal e intereses

religiosamente, porque la Troika prohíbe hacer quitas de la deuda pública, se

dedican a trasvasar cientos de millones de euros de sus beneficios a

paraísos fiscales para evadir los impuestos correspondientes a las Haciendas de

sus respectivos países. Y los cinco primeros del ránking de esa elusión

fiscal internacional (Royal Bank of

Scotland, Deutsche Bank, Rabobank Group, Standard Chartered y Barclays)

están entre los mayores beneficiarios de las descomunales primas de riesgo que

se le han aplicado al Estado griego durante la crisis financiera global, en la

que alguno de ellos tuvo que ser

rescatado con decenas de miles de millones de las mismas arcas públicas a las

que ahora defrauda.

Estas son las conclusiones del informe encargado a la consultora Richard Murphy FCA por el grupo de Los Verdes/ALE, tras una larga investigación efectuada por el Comité Especial sobre Impuestos del Parlamento Europeo (TAXE Committee), a cuyo contenido ha tenido acceso Público.

Maniobras de la 'Gran Coalición'

para socavar el control a la banca europea

Los primeros

indicios sobre estas prácticas defraudadoras, que detraen de las arcas públicas

de cada miembro de la UE cantidades gigantescas en impuestos impagados,

surgieron del escándalo LuxLeaks, filtración por la que salió a la luz

que el Gobierno de Luxemburgo –cuya jefatura ostentaba entonces el actual

presidente de la Comisión Europea (CE), Jean-Claude

Juncker– cerró acuerdos secretos con más de 300 grandes multinacionales para

que transfiriesen sus beneficios al Gran Ducado a cambio de abonar

tipos impositivos incluso inferiores al 1%, frente al 20% o 30% que deberían

abonar por impuesto de sociedades en los países donde en realidad hacían esos

beneficios... incluida España, por supuesto.

A raíz de ese escándalo, los grupos de izquierda y ecologistas de la Eurocámara trataron de impedir la designación de Juncker como presidente de la CE (el ejecutivo de la Unión Europea) y de crear un Comité de Investigación sobre Impuestos para desentrañar esas maniobras secretas de ingeniería fiscal en Luxemburgo, Holanda e Irlanda que esquilman las haciendas públicas del resto de los países. Pero la Gran Coalición (populares, socialistas y liberales) impuso a Juncker al frente de la CE y "sólo permitió crear una comisión especial, que tiene muchas menos atribuciones que un comité de investigación", recuerda Ernest Urtasun, eurodiputado de ICV y uno de los 45 europarlamentarios de todos los países que trabajan ahora en ese comité.

"En realidad, tuvieron que acceder a que se crease un comité especial porque ocurrió algo parecido a lo del TTIP", el tratado de libre comercio UE-EEUU, explica Urtasun. "Hubo muchos socialistas que se descolgaron [de las órdenes de la cúpula de sus partidos], nos firmaron la propuesta y al final se logró formar el comité. Pero ahora hemos pedido las actas del grupo de trabajo sobre información fiscal, en el que los Estados miembros intercambian información a puerta cerrada, y no nos la quieren dar".

De hecho, muchos países no están colaborando con el comité, como la misma España, subraya Urtasun: "Los Estados que nos han pasado información son Finlandia, Luxemburgo, Reino Unido, Eslovaquia... y no todos los documentos. Por ejemplo, España aún no nos han mandado nada de lo que le hemos pedido. Si los Estados miembros siguen poniéndonos trabas para conseguir la información, volveremos a presentar en el Parlamento Europeo una solicitud de un comité de investigación, con autoridad para reclamar el material a cada Gobierno, y esta vez la presión política será mucho más fuerte".

No obstante, el

comité especial ya ha logrado reunir el suficiente material como para encargar

el citado informe European

Bank's Country-by-Country Reporting de Richard Murphy FCA Tax Research LLP

Report, que muestra cómo la gran banca europea "ha estado

sobrevalorando sus beneficios en jurisdicciones de bajos impuestos o en lugares

identificables como paraísos fiscales, al tiempo que los infravaloraban en

donde tienen sus mayores centros de operación". Hasta ahora, la

investigación ha identificado un movimiento de evasión de beneficios superior a

los 100 millones de euros, cantidad que parece pequeña sólo porque la mayor parte de los bancos no informan

sobre las transacciones dentro de su propio grupo bancario, de forma que

ocultan esa fuga de capitales a lugares donde tienen oficinas operativas

propias.

Según las conclusiones preliminares del Tax Research LLP Report, los 26 mayores bancos de la Unión Europea hacen transitar sus ingresos a través de al menos 39 jurisdicciones nacionales para trasvasar sus beneficios hasta paraísos como Singapur, Hong Kong, Emiratos, Jersey, Malta, Curaçao, Mauricio o la Isla de Man. Pero también se los llevan a Estados de la UE que en realidad funcionan como tapaderas, ya que tienen regímenes fiscales especiales con tasas mínimas, como Irlanda, Holanda, Bélgica o el propio Luxemburgo.

"España no está colaborando con el TAXE Committee y debería hacerlo", insiste Urtasun, "porque los acuerdos que se han hecho en Luxemburgo y en Holanda han tenido un impacto sobre la Hacienda española que nos gustaría calcular, ya que todos esos son ingresos fiscales que España no ha recibido. Son multinacionales que venden productos aquí y que han derivado ingresos a Luxemburgo para pagar un impuesto de sociedades inferior al 3%. Es algo muy grave y tenemos presentada una moción en el Congreso que ni siquiera sabemos si dará tiempo a que se debata en esta legislatura".

Sorprende, por

tanto, que los mismos gobiernos que se muestran implacables con la devolución

de la deuda pública de países como Grecia, se dediquen a obstruir las

investigaciones sobre las fortunas que esas mismas grandes entidades

financieras, beneficiadas por dicha política económica, están defraudando a sus

propias haciendas. Tal parece que los gobernantes de las potencias económicas

de la UE no defiendan los intereses de sus ciudadanos y sus Estados, sino los

de la gran banca y en detrimento de las arcas públicas.

Por ejemplo, el coloso financiero germano, el Deutsche Bank, con ingresos anuales de 33.000 millones de euros, deriva sus beneficios hacia la isla de Malta –un conocido paraíso fiscal de las corporaciones alemanas– y el informe estima que puede haber evadido así alrededor del 18% de sus ganancias, que rondan los mil millones de euros anuales. Este gigante bancario, con sede en Fránkfurt (igual que el BCE) y operaciones en 70 países, tuvo que abonar el año pasado multas por valor de 2.500 millones de euros, impuestas por las autoridades reguladoras de EEUU y del Reino Unido por haber manipulado las tasas de interés de referencia.

Tantos son los tejemanejes financiero/fiscales del Deutsche Bank, que lo que tiene que pagar luego en abogados, gastos judiciales y penalizaciones por sus infracciones y maniobras ilegales está empezando a socavar sus cuentas de resultados: según Bloomberg, en sólo tres años tuvo que gastarse 7.100 millones de euros en litigios.

Durante la crisis, el DB también engaño a los reguladores bancarios estadounidenses y europeos, ocultando pérdidas por valor de 12.000 millones de dólares en las operaciones con derivados que acabaron hundiendo el casino bursátil, según confesaron en EEUU tres exempleados del coloso financiero. Y su inmenso tamaño tampoco le salvó de la necesidad de ser rescatado con fondos públicos, ya que recibió 11.800 millones de dólares del rescate de la aseguradora AIG, hundida por el estallido de esa burbuja global. Aunque nunca se reconoció que la entrega de esa suma al Deutsche Bank constituyó un rescate del banco alemán, pese a que procedía de los más de 160.000 millones de dinero público con los que se rescató la AIG.

Pero el Deutsche

Bank no es más que el segundo del ránking de defraudadores bancarios listados

en el informe. El primero es el Royal Bank of Scotland (RBS), cuyos beneficios

antes de impuestos se duplicaron

hasta superar los 3.700 millones de euros sólo en los primeros seis meses de

este año y que, según el informe, "redistribuye" cerca del

32% de sus ganancias en países inopinados, como Finlandia, para evadir

impuestos.

Además, el caso del RBS es especialmente sangrante porque en 2008 tuvo que ser rescatado con el dinero de los contribuyentes británicos: el Gobierno de Cameron nacionalizó el 82% de la entidad pagando un precio elevadísimo por acción. Esos casi 54.000 millones de euros de dinero público están muy lejos de ser recuperados, ya que Reino Unido ha estado vendiendo paquetes de acciones a la mitad de lo que le costaron.

El tercer banco en esta clasificación de mega-evasores fiscales europeos es el gigante holandés Rabobank, que transfiere el 19% de sus ganancias a paraísos como Curaçao, donde declara altísimos beneficios que sin duda nada tienen que ver con la magnitud económica de la isla. Sus beneficios netos anuales rondan ahora los 2.000 millones de euros, pero es otra de las entidades financieras que recibieron parte del fabuloso rescate de la AIG y que fueron identificadas por una investigación del muy conservador The Wall Street Journal, que estimó en 50.000 millones lo que recibieron los bancos europeos y estadounidenses de esa operación encubierta con dinero público.

Más abajo se puede leer (en inglés) el informe completo European Banks’ Country-by-Country Reporting, que repasa prácticamente todos los grandes imperios financieros europeos, incluidos los españoles (el BBVA está sexto en la lista), y del que se extrae una conclusión general escandalosa: las mayores entidades bancarias de la UE están defraudando masivamente a las haciendas públicas, pocos años después de que los contribuyentes europeos tuvieran que sufragar con cientos de miles de millones de euros los rescates de muchos de esos bancos privados.

Eso sí, esas entidades financieras no pueden perdonar a los Estados ni un céntimo de los intereses que les cobran por su deuda pública. ¿Cómo pretenden convencernos de eso Merkel y Juncker?

Disponible en:

domingo, 26 de julio de 2015

Banca pública navarra, una alternativa por ahora solo a estudio

Por Garikoitz Montañés

El diario.es, 25/0772015.

¿Navarra puede contar con una banca pública? ¿Qué pasos serían

necesarios para hacerla realidad? ¿Cómo se financiaría? Estas son algunas de

las preguntas que se han comprometido a resolver las fuerzas que han apoyado el

programa del nuevo Gobierno foral. Geroa Bai, EH Bildu, Podemos e

Izquierda-Ezkerra incluyeron en ese acuerdo el compromiso de elaborar, en un

año, un estudio sobre cómo se

podría contar con una entidad de este tipo, que conllevaría una

inversión importante para poder disponer de una red pero que, sin embargo, “es

muy similar a lo que teníamos hace cuatro días”, dice el portavoz de

Izquierda-Ezkerra en el Parlamento de Navarra, José Miguel Nuin, en clara

referencia a Caja Navarra (CAN).

I-E, junto a Podemos, son dos de

las formaciones que más han defendido esta posibilidad. No en vano, dirigentes

como Alberto Garzón o Pablo Iglesias han apoyado públicamente a la plataforma

por una banca pública, creada en 2011 y que, a grosso modo, defiende el modelo

de las cajas de ahorro anterior a su privatización. La coalición de IU y

Batzarre incluso la incluyó en su programa electoral. De ahí que Nuin tampoco

oculte ahora las dudas que

Geroa Bai ha mostrado con esta posibilidad, y que han hecho

que en el

acuerdo programático del nuevo Gobierno de Navarra no se descarte el

impulso de la banca pública, pero que tampoco se incluya de forma clara.

En el documento se menciona, en concreto, el compromiso de realizar en el

primer año de legislatura ese estudio que analice las posibilidades de

recuperar una institución financiera pública en Navarra. También se apuesta por

estudiar el Patronato de la Fundación Caja de Ahorros de Navarra, para asegurar

una “gestión adecuada” del patrimonio existente y, por último, se incluye la

creación de una oficina de atención al cliente de entidades financieras, que

ayude a la ciudadanía en su relación con cajas y bancos.

El vínculo entre impulsar la

banca pública y las referencias a Caja Navarra es claro porque, por así

decirlo, de las cenizas de la CAN es una de las opciones de donde podría salir

esta entidad. En concreto, la apuesta principal sería poder recapitalizar los

recursos de la Fundación Caja Navarra, último resquicio de la entidad en la

Comunidad Foral tras su paso a CaixaBank, y así echar mano del 1,2% de

participación en las acciones de CaixaBank para poder financiar esta operación.

De ahí la indefinición actual de los pasos a seguir y la necesidad de realizar los estudios jurídicos y

económicos correspondientes, para decidir si ese paquete se

pone a la venta o sirve como garantía para obtener un crédito.

Sin intereses partidistas

Desde la plataforma Attac

(que ha

organizado charlas en torno a la necesidad de impulsar la banca

pública y la banca ética y que está vinculada a la mencionada plataforma por

una banca pública), por ejemplo, incluyeron el impulso de la banca pública como

una de las cinco propuestas

económicas que

recomendaban al nuevo Gobierno (junto a otras como una auditoría de

la deuda o la paralización de los recortes sociales), para poner a disposición

de la ciudadanía una entidad financiera que no esté guiada por la obtención de

un beneficio económico, sino en su utilidad social, y que esté basada en la

economía real. Y, la clave, alejada de intereses partidistas o de aspiraciones

más similares a un banco al uso. Una precisión a tener en cuenta cuando la

polémica en torno a qué ocurrió en Caja Navarra (uno de los

argumentos habituales, así como las referencias a Bankia, que se

exponen contra el impulso de una banca pública) dista mucho de haberse

terminado, en la Justicia y en el Parlamento foral, porque el nuevo Gobierno de

Navarra se ha comprometido a reactivar una comisión de investigación sobre la

CAN.

La decisión, en cualquiera de los

casos, estaría en manos del

patronato de la fundación, que, según sus estatutos, es su

máximo órgano de gobierno y que en su gran mayoría está nombrado por el

Gobierno de Navarra, además de, por ejemplo, cargos propuestos por el

Ayuntamiento de Pamplona y el Parlamento foral. De ahí que desde I-E se

destaque que impulsar la banca pública es únicamente una cuestión de voluntad

política.

Por el momento, esa voluntad está

a estudio.

Disponible en:

sábado, 25 de julio de 2015

¿Sobran oficinas bancarias en España?

España es el país de la Unión

Europea donde se ha producido un mayor ajuste en su sistema financiero. Desde

2008 –año del comienzo de la crisis– hasta la actualidad se han cerrado más de 14.000 oficinas

bancarias, lo que supone alrededor del 31% de la red existente

hace siete años. Se ha pasado de las 45.707 sucursales que había en septiembre

de 2008 a las 31.623 registradas en marzo de este año. Los procesos de fusión, sobre

todo entre las cajas de ahorro, están detrás de esta importante reducción.

En este marco, expertos

en economía y desarrollo local de las universidades de Valencia y Jaume I de

Castellón han analizado la geografía de las sucursales bancarias españolas

justo antes de la crisis, entre los años 2004 y 2008 (un periodo de intensa expansión

territorial de oficinas), para saber si sobran o no sucursales en nuestro país.

El estudio se ha publicado en el Journal of Applied Statistics.

“Los resultados indican que la

percepción general de que el sistema bancario español tenía un exceso de

oficinas hay que matizarlo, pues ni se puede extender esta consideración a

todos los territorios, ni tampoco a todos los tipos de entidades bancarias”,

destaca la autora principal, Anabel Forte.

La investigadora explica que han

aplicado un análisis estadístico denominado regresión de Poisson al

número de oficinas bancarias que hay en cada uno de los más de 8.000 municipios de España.

Primero lo hicieron con la cantidad de oficinas en general, y después, por

separado, con los tres tipos de entidades financieras que analizaron: los bancos comerciales, las cajas de ahorro y

las cooperativas de crédito.

De esta forma valoraron cómo

afectan determinadas variables a la cantidad de oficinas bancarias en

nuestro país, considerando el grado de implantación de las sucursales en cada

provincia o comunidad autónoma. Para ello, introdujeron los parámetros de over-branching (implantación

por exceso) y under-branching (implantación por defecto) de oficinas

bancarias.

Forte explica estos conceptos:

“Supongamos que en un municipio, dada la población que tiene y sus condiciones

específicas (como la densidad de población, el desempleo o la población

extrajera, por ejemplo) esperas que haya 10 oficinas, pero resulta que tienes

solo ocho. En este caso, estaríamos hablando de under-branching, tener menos oficinas de las

esperadas. Por el contrario, si se prevén 10 y tenemos 15 sería over branching, es

decir, más oficinas de las esperadas por población”.

Diferencias por zona geográfica

Tras analizar estos parámetros,

el estudio apunta que, dependiendo del tipo de banca, el patrón resultante es

muy distinto. Es decir, según se considere para cada provincia todas las

entidades financieras, o únicamente los bancos, las cajas de ahorros o las

cooperativas de crédito, la situación de implantación por exceso o por defecto

de oficinas varía.

“Aun así, cabría destacar que

aparecen algunas comunidades, como la de Madrid, que se encuentra en situación

de under-branching, y otras como las zonas de Castilla-La Mancha y Castilla y León en situación de

over-branching”, apunta Forte.

Según los autores, esto se puede

deber a la distancia entre municipios en estas comunidades: “En la Comunidad de

Madrid, por ejemplo, se esperaría un número grande de sucursales por su gran

cantidad de población, pero la menor distancia entre sus municipios no hace

necesario que existan tantas, y por tanto, casi siempre aparecen menos

sucursales de las esperadas”.

“Aunque si consideramos

municipios donde no esperaríamos ninguna sucursal, pero en los que conviene

ponerla porque no hay otro municipio cerca, estaremos teniendo un número de

sucursales superior a lo esperado. Este es el caso de Castilla-La Mancha y

Castilla y León”, aclara la investigadora.

‘Under-branching’ en Madrid y

‘over-branching’ en Castilla-La Mancha y Castilla y León

Forte concluye que los resultados

“implican que los fenómenos de acceso limitado a servicios bancarios y exclusión financiera

podrían estar presentes en el sistema bancario español, y que no todas las

entidades bancarias contribuyen con la misma intensidad a su posible

erradicación”.

El estudio advierte que, dada la

contribución de las cajas de ahorro para limitar la exclusión financiera, el

cierre de sus oficinas (un hecho cada vez más frecuente en el mundo rural)

“podría agravar las consecuencias de la crisis para algunos grupos sociales

desfavorecidos”.

Margen para aumentar "la eficiencia

operativa" de los bancos

Sin embargo, la tendencia al

cierre de oficinas no se ha detenido, y las últimas iniciativas de regulación

bancaria parecen favorecer esa vía. Según el

último Informe de Estabilidad Financiera del Banco de

España, “pese a la reestructuración y la consiguiente disminución de empleados

y, en mayor medida de oficinas, el sector bancario español mantiene su

tradicional modelo de negocio minorista, aún con una relativamente extensa red

de oficinas de pequeño tamaño”.

“El entorno de tipos de interés

muy bajos, junto con un nivel de actividad bancaria todavía contrayéndose, va a

obligar a los bancos españoles a seguir reflexionando sobre el papel que juegan

las oficinas en su estrategia de negocio. La distancia entre las ratios de

oficinas del sector bancario español y del resto de Europa todavía ofrece

margen para seguir aumentando la eficiencia operativa de los bancos españoles”,

destaca el informe.

Disponible en:

jueves, 23 de julio de 2015

OCU y Facua piden freno a las tarifas por el uso de los cajeros

Por Iñigo de Barrón

El País, 23/0/2015.

Las asociaciones de defensa de los consumidores OCU y Facua coincidieron ayer en reclamar al Banco de España que

frene las dos comisiones que se podrían aplicar a los no clientes del BBVA y

CaixaBank cuando utilicen sus cajeros.

La Organización de Consumidores

considera que los dos euros que carga el dueño del cajero más la que cobra el

banco titular de la tarjeta “se suman, lo que supone pagar dos comisiones por

el mismo servicio. OCU ya presentó una denuncia ante el Banco de España y ahora

volvemos a hacerlo. Esta vez nuestra denuncia va contra el BBVA”.

La OCU también denuncia a ambas

entidades a la Comisión Europea. “Estas comisiones cobradas unilateralmente

podrían ser ilegales”.

Por otro lado, Facua-Consumidores

en Acción ha reclamado al supervisor que “ejerza su labor de regulador y

sancionador y evite que los clientes paguen dos veces por el mismo servicio”,

ya que en la comisión de la tarjeta estaba la de uso del cajero.

La consejera delegada de

Bankinter, María Dolores Dancausa, avisó ayer de que las comisiones bancarias

son una gran fuente de ingresos, pero tienen sus riesgos. “A la gente le enfada

mucho que le cobres comisiones por servicios en los que no ve valor”, afirmó.

Dancausa dijo esto en la presentación de los resultados de junio tras conocerse

que el BBVA cobrará dos euros a los no clientes por usar sus cajeros, igual que

CaixaBank, algo que perjudica a Bankinter porque tiene pocas máquinas. Dancausa

afirmó que no tiene pensado ampliar su red de cajeros.

Por otro lado, Bankinter ganó

197,3 millones hasta junio, un 31,6% más. El banco ha elevado los ingresos

financieros del negocio recurrente un 22%, y ha bajado un 21% las provisiones.

La división que más crece es banca comercial, cuyo margen sube un 50,5%. El

banco también se apoya en Línea Directa, que consolida en resultados, e ingresa

174,5 millones. La rentabilidad sobre capital es del 10,6%, frente al 8,1% de

hace un año.

Disponible en:

miércoles, 22 de julio de 2015

Se demuestra el trato machista hacia las clientas en la banca

El Salmón Contracorriente,

22/07/2015.

Una investigación realizada por

la ONG SETEM en la Comunidad Autónoma del País Vasco, demuestra que las

entidades bancarias ponen más obstáculos a las mujeres que a los hombres a la

hora de acceder a algunos productos financieros.

El estudio, ha sido realizado por SETEM Hego

Haizea mediante encuestas a 625 personas y la técnica del mystery

shopper (comprador misterioso). Mediante esta técnica 24 hombres y 24 mujeres

de perfiles socialdemográficos similares realizaron 48 visitas a entidades

bancarias de Kutxabank, BBVA, Banco Santander Central Hispano, La Caixa, Caja

Laboral y Banco Sabadell. Los resultados del estudio revelan de forma clara que

cuando una persona atraviesa la puerta de un banco, el hecho de que sea hombre o mujer

condiciona la forma en la que va a ser atendida.

Los machismos detectados evidencian comportamientos distintos hacia las

mujeres, a las que, en líneas generales, se les piden más requisitos así como información de tipo personal y

laboral que no es solicitada en el caso de los hombres. Es

decir, una mujer que desee acceder a un crédito tendrá que responder a una

serie de cuestiones iniciales que no se formulan en el caso de los hombres ya

que se cuestiona en mayor medida la autonomía y solvencia de aquellas.

En los casos analizados en el

estudio, las entidades bancarias indagaron más en el estado civil de la mujer

que del hombre, en su vida laboral y en si la solicitud del crédito involucraba

a otras personas. Por el contrario al hombre nunca se le preguntaba por su vida

laboral y resultaba anecdótico que se indagara en su estado civil. De la misma

forma, a la mujer se le pide

en mayor medida que acredite la empresa en la que trabaja, algo

que nuevamente viene a reforzar la mayor desconfianza en las posibilidades

financieras de la mujer.

El cuestionamiento de la mujer

como peticionaria de un crédito se puso aún más de manifiesto en el supuesto de

un crédito de negocio donde la respuesta a la pregunta de si las entidades ven

viable su concesión se saldó, en el caso de la mujer, con la supeditación a los

resultados de un plan de viabilidad mientras que, en el hombre y ante el mismo

supuesto, la respuesta fue en todos los casos afirmativa sin la dependencia de

un plan de viabilidad. Asimismo, a la mujer se le exigió un avalista en la mitad de los casos mientras

que para el hombre no fue una exigencia relevante.

Tabla extraída del informe "Finanzas y desigualdades de género"

Quedó patente, por tanto, una

mayor desconfianza de las entidades hacia la cliente mujer, mientras que en el

caso del cliente hombre, la entidad animó a la puesta en marcha del negocio (la

entidad manifestó su interés en contar con él como cliente y le asesoró más),

mientras que en el caso de la

mujer, la concesión del crédito dependía de terceros (plan de

viabilidad o avalista) y no de lo que ella misma pudiese aportar (experiencia,

datos económicos, etc.).

Esta desconfianza en la capacidad de las mujeres, además, les afecta en forma de peores condiciones de crédito. Así, en el caso del crédito hipotecario, al hombre le ofrecieron hasta 160.000 euros mientras que en los casos en los que se confirmó una cantidad concreta a la mujer se le aseguraron 95.000 euros. También se obtuvieron diferencias en los tipos de interés que se ofrecieron a la mujer en los créditos personales con un tipo más alto respecto al hombre en 3 de los 8 supuestos realizados.

Otro factor en el que se puede

apreciar una gran diferencia es en el interés mostrado en la clientela.

Mediante técnicas de feedback usadas habitualmente para cerrar operaciones o

mediante un mayor asesoramiento se demuestra un mayor interés y confianza en el

hombre como cliente. Así el estudio desvela que en el 87,5% de los casos se

prestó un mayor interés al hombre frente al 50% de los casos que se presentaron

con las mujeres. Asimismo, a los hombres se les proporciona mayor asesoramiento

(62,5% de las atenciones) que a las mujeres (12,5%).

Disponible en:

Seis bancos controlan ya tres cuartas partes del ahorro de los españoles

Por Vicente Clavero

Público.es, 21/07/2015.

El proceso de concentración

iniciado por el sistema financiero a primeros de 2010, a raíz del estallido de

la crisis de las cajas, ha hecho que el ahorro de los españoles esté cada vez

en menos manos. A 31 de marzo del presente año, seis grupos (Santander, BBVA,

Caixabank, Bankia, Popular y Sabadell) copaban el 72,1% del total de los

depósitos bancarios, diez puntos más que a finales de 2009.

La principal causa de ese aumento ha sido la absorción por las entidades más grandes de aquellas otras que presentaban serios problemas como consecuencia del desplome del mercado inmobiliario. Gracias a ello, han conseguido incrementar su implantación territorial y hacerse con una mayor porción del negocio de la que disfrutaban antes de que el sector iniciara su reestructuración.

BBVA, por ejemplo, se ha expandido notablemente en la zona noreste

de la Península mediante la adquisición de las antiguas cajas de Catalunya:

Manresa, Tarragona, Manlleu, Terrasa y Sabadell. Caixabank (nueva marca de La Caixa) se ha reforzado con las de

Girona, Burgos, Navarra, Canarias, Guadalajara y Cajasol, además de Bankpyme,

el Banco de Valencia y la parte española de Barclays.

Otras grandes entidades, sin embargo, han preferido avanzar al margen del reparto de los despojos de las cajas, como el Popular, que engulló al Pastor y la actividad de Citibank en nuestro país. Y sólo una, el Santander, se ha abstenido de realizar compras, aunque durante este periodo integró por completo en su estructura a la que era su segunda marca: el ya desaparecido Banesto.

Como consecuencia de ello, Santander, BBVA, Caixabank, Bankia, Popular y Sabadell controlaban a 31 de marzo 1.457.384 millones de euros en depósitos de su clientela, casi tres cuartas partes del total. Eso son 392.070 millones más que a finales de 2009, lo que equivale a un incremento del 36,8%, el doble de lo que creció el volumen de dinero depositado en el conjunto del sistema financiero.

Los que han sacado más partido

Durante dicho periodo, el ahorro

gestionado por el Popular casi se

multiplicó por dos y el del Sabadell (tras hacerse con el Guipuzcoano, la CAM,

el Banco Gallego y Caixa del Penedés), prácticamente por tres. Pero, en valores

absolutos, los mayores avances se los anotaron Caixabank (53.009 millones de

euros más), el BBVA (72.985) y, sobre todo, el Santander (152.696).

El grupo presidido por Ana Botín es, con diferencia, el que atesora una cifra más alta de depósitos, según consta en los últimos balances de las entidades financieras hechos públicos por la AEB y por la CECA. A 31 de marzo, en ese capítulo, el Santander presentaba 640.377 millones de euros, un 31,7% del total del sistema y el doble que su inmediato seguidor, el BBVA (16,2%).

Pese a los graves problemas que ha tenido que afrontar desde que estalló la crisis, Bankia también acumula ahora más depósitos que cuando era todavía Caja Madrid; concretamente, 106.678 millones de euros, frente a los 89.924 de finales de 2009. No obstante, antes de que afloraran sus dificultades, Bankia había absorbido Bancaja y las cajas de Ávila, Rioja, Segovia, Laietana e Insular de Canarias.

En muchos casos, la adquisición de entidades se ha llevado a cabo después de que éstas se unieran sin suficiente éxito o incluso tuvieran que ser intervenidas por el Estado. En tal caso, la reprivatización se ha efectuado después de su saneamiento con dinero público y con importantes garantías para el comprador ante posibles pérdidas futuras, a través de los llamados esquemas de protección de activos.

Disponible en:

lunes, 20 de julio de 2015

Atrapados en la trampa de las hipotecas IRPH

Por Jorge Otero

Público.es, 20/07/2015.

La Organización de Consumidores y

Usuarios (OCU) lo define como la "otra cláusula suelo". Para los

afectados no es más que "un

abuso y una estafa" de los bancos y las Cajas. Su

denominación oficial es Índice de Referencia de los Préstamos Hipotecarios

(IRPH) y es el indicador que se utiliza como referencia para el pago de

intereses de cerca de 1.300.000 préstamos hipotecarios en España, la mayoría de

ellas firmadas antes de la crisis. En su momento las entidades financieras

vendieron el IRPH como un índice más estable frente a los vaivenes del euríbor,

que es el indicador más utilizado en España.

Pero la realidad no tardó en desmentir esa afirmación: mientras el euríbor se hundía al calor de la crisis, el IRPH, que también es un tipo variable, se mantenía en niveles mucho más altos. De hecho, la OCU recuerda que históricamente el IRPH se ha situado "muy por encima del euríbor con una diferencia de hasta 2,79 puntos -alcanzada en septiembre de 2009- y una media de 1,55 puntos por encima", explica la organización de consumidores en un comunicado.

"Su única supuesta ventaja era la estabilidad, pero al final ha

resultado ser una estafa", recuerda una de las afectadas, miembro de

la Agrupación de Afectados por el IRPH de la PAH de Barcelona, —sólo en

Catalunya son 400.000 las familias afectadas—, quien apunta que la diferencia

con el euríbor es incluso mayor de lo que dice la OCU: "Una parte de los

afectados por el IRPH se encuentran con un interés fijo hasta el fin de su

hipoteca que oscila entre 3,36 y 4 puntos por encima del de euríbor. Eso supone

pagar entre 300 y 400 euros más al mes. Muchos no lo pueden asumir".

La principal crítica al IRPH es que "un índice manipulable y

opaco", según los afectados. "Un fraude", sentencian categóricos. Y lo es por su propia

naturaleza: este indicador es el resultado de una media aritmética que se

calcula haciendo una media con los préstamos que se firman en las Cajas de

Ahorro y en los bancos. . La OCU insiste en que el IRPH "no refleja

fielmente" la evolución de los tipos de interés, ya que en él influyen las

propias entidades con sus políticas de préstamos. "A ello hay que

añadir", recuerdan desde la Agrupación de Afectados del IRPH, "el

redondeo al alza que cada entidad se saca de la manga".

El propio Banco de España, obligado a responder por vía judicial tras recibir un oficio del Juzgado Mercantil nº 4 de Burgos, reconoció el pasado mes de abril que el tipo de interés IRPH Cajas es un índice en cuyo resultado cada entidad podía influir simplemente "aumentando los intereses aplicados por ella o con las oportunas comisiones de apertura y gestión de sus hipotecas".

El organismo regulador añadía admitía también en ese exhorto que el IRPH Cajas "se calculaba a partir de datos facilitados por las propias entidades cada mes" y que "el aumento de comisiones por parte de una de las Cajas incrementaría automáticamente el resultado del IRPH".

Pero esa información jamás se proporcionó a los clientes. Lo denuncia la OCU: "Aun así, numerosas entidades colocaron este índice a cientos de miles de usuarios, que ahora se encuentran desprotegidos. Los prestamistas han sido, una vez más, los únicos beneficiados".

En realidad, la polémica viene de lejos: en 2009 la Unión Europea ya instó al Gobierno español a eliminar el IRPH (Cajas y Bancos). En noviembre de 2011 el Gobierno socialista anunció que, ante el proceso de fusiones bancarias y la desaparición de la mayor parte de las cajas, eliminaría este índice en el plazo de un año. Hubo muchas prórrogas, vaivenes y retrasos y no fue hasta noviembre de 2013, ya con el PP en el poder, que a través de una enmienda a la Ley de Emprendedores se anuló este abusivi índice.

La noticia era inmejorable para

aquellos hipotecados que en su contrato tuvieran especificado un índice

alternativo, ya fuera el euríbor u otro. Sin embargo, en muchos contratos no se

contemplaba alternativa: en ese caso se aplicaría un índice nuevo llamado IRPH Entidades, de naturaleza y

características similares al anterior IRPH. Según la enmienda del PP en la Ley

de Emprendedores, el IRPH Entidades añade un diferencial "equivalente

a la media aritmética de las diferencias entre el tipo que desaparece y el

citado anteriormente". Conclusión: los afectados han seguido pagando más

intereses que aquellos con una hipoteca referenciada con el euríbor.

Pero el verdadero problema a día de hoy es la actitud de las entidades financieras: según denuncia la abogada Helena Pascual en su blog, "estos cambios normativos han dado pie a muchas entidades para cometer multitud de irregularidades, tales como no respetar el índice sustitutivo si es más beneficioso para el cliente o convertir el préstamo hipotecario a tipo variable en uno a tipo fijo". Hablando en plata: las entidades directamente no han respetado lo que marca la ley.

Las reclamaciones de los clientes para que este índice IRPH se sustituya por el euríbor más un diferencial no han sido atendidas en la mayoría de los casos. "Intentar negociar con el banco es como darse cabezazos contra un cristal. No consigues nada. Sólo te queda dejar de pagar para que te hagan caso o ir por la vía judicial", afirman desde la Agrupación de Afectados por el IRPH. Ante este muro de indiferencia levantado por las entidades financieras, las demandas en los juzgados de Primera Instancia han empezado a caer una tras otra para intentar cambiar estas cláusulas abusivas. Ya hay más de 40 demandas con sentencia en todo el Estado, la mayoría en Euskadi, donde Kutxa tiene firmados el 40% de sus préstamos con este índice.

Hasta ahora la inmensa mayoría de esas demandas han sido ganadas por los clientes. Las resoluciones de los jueces declaran nulo el pago de intereses y obligan a la entidad financiera de turno a devolver todos los intereses pagados de más desde el origen del préstamo. Sin embargo, en todos los casos las entidades financieras han recurrido la sentencia en primera instancia. Así que el camino judicial se antoja largo: "Ahora estamos esperando las sentencias de las audiencias provinciales, pero esperamos que llegue al Tribunal Supremo y que se cree una jurisprudencia que pueda revocar todo esto", dicen un portavoz de los afectados.

Lo cierto es que más de un millón

de familias están atrapadas en la trampa del IRPH. Masdevall denuncia que

muchas de ellas no pueden pagar estos abusivos intereses y se enfrentan a un

proceso de desahucio. Otras, recuerda, desconocen que su hipoteca está

referenciada con el IRPH porque en los contratos no aparecen esas siglas como

tal sino algo mucho más crítico: que en los contratos aparece como "Tipo

medio de los Préstamos Hipotecarios a más de tres años de cajas de ahorros que

se publica por el banco de España con periocidad mensual, en el Boletin del Estado".

Finalmente, hay otras familias que conociendo que son víctimas de una estafa,

no pueden afrontar el proceso judicial por sus altos costes.

Por eso, el frente judicial no es el único al que recurren los afectados. El caso de las hipotecas IRPH ya llegó al Parlamento Europeo el pasado mes de abril y la Agrupación de Afectados por el IRPH ha logrado que el pasado 9 de julio el Parlament de Catalunya aprobara una moción en la que insta a la Generalitat a negociar con los bancos para que ofrezcan a sus clientes afectados por el índice IRPH unas condiciones "mínimas" y aplicar el euríbor "más un diferencial de como máximo un punto y que les retornen las cantidades cobradas indebidamente". Esa misma moción denuncia la falta de información a los clientes y "el alargamiento injustificado en la fijación del IRPH una vez suprimido de las cajas". "El objetivo final es que el Gobierno español rectifique la Ley de Emprendedores y anule el IRPH", sostienen los afectados.

Asimismo, la Agrupación de Afectados por el IRPH celebrará este próximo 21 de julio una Asamblea para redactar otra moción, esta vez dirigida a los Ayuntamientos catalanes, para que también se posicionen contra el IRPH y metan presión para lograr solucionar un problema que afecta a miles de familias, cada una de ellas con una historia de fraude, estafa y abuso detrás. Y no son pocas: según la abogada Helena Pascual, el 11% de las hipotecas suscritas en España están referenciadas con este índice.

Disponible en:

La banca pública que no existe en Europa

Por Bruno Estrada

El diario.es, 19/07/2015.

Recientemente el gobernador del

Banco de España, Luis María Linde, el presidente de la patronal bancaria AEB,

José María Roldán, e incluso el presidente de Bankia, José Ignacio

Goirigolzarri se han mostrado contrarios a la creación de una banca pública en España.

"La experiencia es mala. Puede existir alguno que funcione bien, pero no

es probable", afirmó Linde. "No conozco ningún banco público que sea

sostenible en el tiempo", dijo el ejecutivo vizcaíno.

Causa estupor que algunas de las

personas que en nuestro país más deberían saber sobre el sistema bancario sean

unos absolutos legos en lo que sucede en otros países europeos. ¿O tal vez sea

que las orejeras ideológicas no les permiten percibir toda la realidad?

El propio Banco Mundial reconoce en su informe Repensando el papel del

Estado en las finanzas: “El positivo papel que han jugado los bancos

públicos de varios países durante la crisis financiera para mantener el flujo

de crédito (...) compensando parcialmente la reducción del crédito ofrecido por

los bancos privados”, así como: “La evidencia del papel contracíclico que han

jugado varios bancos públicos durante la crisis”.

La banca pública que no existe en

Alemania

Una de las fortalezas de la

economía alemana está en su Mittelstand, empresas pequeñas y medianas con gran

capacidad de innovación y exportación a las que apoya un fuerte sistema

bancario público de ámbito regional, que financia sus necesidades de

investigación e internacionalización. La banca pública alemana también financia

viviendas sociales e infraestructuras públicas, como escuelas, centros de

tercera edad, etc. Actualmente la cuota de mercado de la banca pública alemana

está en el 24%.

La VÖB, la Asociación de Bancos

Públicos Alemanes, tiene 32 miembros de pleno derecho, bancos cuyas acciones

son propiedad, directa o indirecta de las autoridades públicas. Entre sus

miembros están los quince bancos regionales cuyos propietarios son los

respectivos gobiernos federales y cuya deuda está garantizada por el Gobierno

Central alemán:

La banca pública que no existe en

Francia

Las dos entidades financieras

públicas más importantes en Francia son la Caisse des Dépôts y la Banque

Postale, hay más.

La Caisse des Dépôts es una

entidad de depósito, que compite en igualdad de condiciones con la banca privada.

Además participa al 50% (el otro 50% es aportación del Estado francés), en la

Banca Pública de Inversión (BPI). Esta fue creada en 2012 y su capital social

ascendió en 2013 a 21 mil millones de €. Entre sus objetivos está la inversión

de 8.000 millones de € hasta 2017 para impulsar la capacidad de innovación y

exportación de las empresas francesas. La BPI ha integrado a Oseó (la banca de

financiación de pymes), CDC Empresas (la filial de La Caisse), el Fondo

Estratégico de Inversiones, y el Fondo Estratégico de Inversiones-Regiones,

(estos dos últimos creados por el Estado francés en 2008).

Banque Postale fue creada en 2006

a partir del servicio público postal, La Poste. Es una banca de depósito

minorista que también se dedica a la gestión de activos y a los seguros, tiene

más de 10 millones de clientes. Desde 2007 está autorizada a conceder créditos

al consumo.

La banca pública que no existe en

Italia

Banco Posta, de forma similar a

la Banque Postale francesa, fue un banco creado a partir del servicio postal

italiano, la Poste Italiane. Sus características son muy similares a la Banque

Postale, aunque merece la pena destacar que también es propietario de la Banca

del Mezzogiono-MedioCredito Centrale, cuyo objetivo es el desarrollo de

inversiones en el sur de Italia.

Caja de Depósitos y

Préstamos (CDP) es un banco público italiano fundado en 1850. El 80% de su

capital pertenece al Estado, y el 20% restante a varias fundaciones

relacionadas con la banca privada. Su objetivo es ofrecer financiación barata a

los gobiernos estatales y regionales, a las autoridades locales y a organismos

públicos. Su volumen total de activos en 2013 era de 339 mil millones de €.

En 2011 se creó el Fondo

Estratégico Italiano (FSI), el 80% del capital pertenece al CDP y el 20% al

Banco de Italia, entidad similar a nuestro Banco de España. El FSI es un fondo

soberano de 4.000 millones de €, creado a semejanza de la BPI francesa, cuyo

objetivo es invertir, incluso entrando en el capital, en empresas italianas

rentables para ayudarlas a competir a escala mundial. Es decir, es un

instrumento de política industrial similar a la BPI francesa.

La banca pública que no existe en

Suiza

En este país existen 24 bancos

cantonales públicos con un total de 19.000 empleados y suponen un 13% del total

de activos bancarios del país. Varios de estos bancos participan en unas 15

joint ventures financieras, interregionales, nacionales e

internacionales.

La banca pública que no existe en

los Países Bajos

El Estado es el dueño del 50% del

capital del BNG Banco Nederlanse Gemeenten y el resto pertenece a diversos

municipios y provincias. Es el cuarto banco de los Países Bajos por volumen de

activos. Es, según la revista Global Finance, el segundo banco más seguro del

mundo. NWB Nederlanse

Waterschapsbank.. Este banco es propiedad, en un 81%, de las Juntas de

Agua de los Países Bajos (Waterschappen) y el resto está en manos del Estado

holandés y las provincias. Es el sexto banco del mundo más seguro lo que

facilita su acceso a la financiación internacional. Se dedican a proporcionar

financiación barata y a largo plazo a entidades públicas, o semipúblicas, para

infraestructuras sanitarias, educativas y de vivienda social.

La banca pública que no existe en

los países nórdicos

El Estado sueco conserva, quince

años después de su creación, un 13,5% del capital de Nordea, el gran banco

nórdico surgido de la fusión de varias entidades suecas, finlandesas, danesas y

noruegas (Nordbanken, Merita Bank, Unibank y Kreditkassen) a finales de los

años noventa, y uno de los principales bancos a escala europea. La creación de

este banco, que en la actualidad es uno de los diez bancos europeos más

rentables, según Bloomberg, fue fruto de la reestructuración que hizo el

gobierno sueco del sistema bancario para hacer frente a su particular crisis

financiera de principios de los noventa. Un ejemplo de lo que podría hacerse

con Bankia.

Bancos públicos destinados a

financiar las entidades locales también existen en Suecia (Kommuninvest en una

entidad cooperativa formada por 276 ayuntamientos y entidades locales),

Dinamarca (KommuneKredit), Noruega, (Kommunalbanken y KLP Kommunekredit)

y Finlandia.

La banca pública que no existe en

EEUU

El ejemplo del Banco Público de

Dakota del Norte (BND) es paradigmático, es uno de los Estados de EEUU con

menor nivel de desempleo, superávit presupuestario y una de las mejores

calificaciones de deuda. En este banco, por ley, el Estado deposita todos

los ingresos que recibe, su objetivo es impulsar la economía de Dakota del

Norte y tiene prohibido invertir fuera del estado y dedicarse a actividades

financieras especulativas. En la actualidad unos veinte Estados de EEUU han

iniciado trámites para constituir bancas públicas similares a la de Dakota del

Norte.

La importante presencia de una

banca pública rentable y solvente en gran número de países europeos (Alemania,

Francia, Suecia, Italia, Finlandia, Países Bajos, Suiza, Dinamarca, Noruega,

etc.) pone en evidencia las visiones ideologizadas que cuestionan la banca

pública. Asimismo, estudios, como los realizados por la profesora Adrianova de

la Universidad inglesa de Leicester, usando datos del periodo 1995 a 2007, han

llegado a la conclusión que para países que tienen características similares,

esto es, comparando países desarrollados entre si y países emergentes entre sí,

un alto grado de propiedad pública de los bancos es una garantía de mayor

crecimiento del PIB.

Sin embargo, los mismos que no

fueron capaces de ver la crisis financiera que se nos echaba encima hace ocho

años, a pesar de los informes que los inspectores del Banco de España dejaron

en las mesas de los directivos de la entidad reguladora, ponen en cuestión la

viabilidad en nuestro país de una potente y eficaz banca pública, como la que

existe en otros países europeos.

Esas orejeras ideológicas nos han

costado a todos los ciudadanos españoles, hasta ahora, una cantidad que se

puede situar entre los 120.000 y 155.000 millones de €, entre un 12% y un 15%

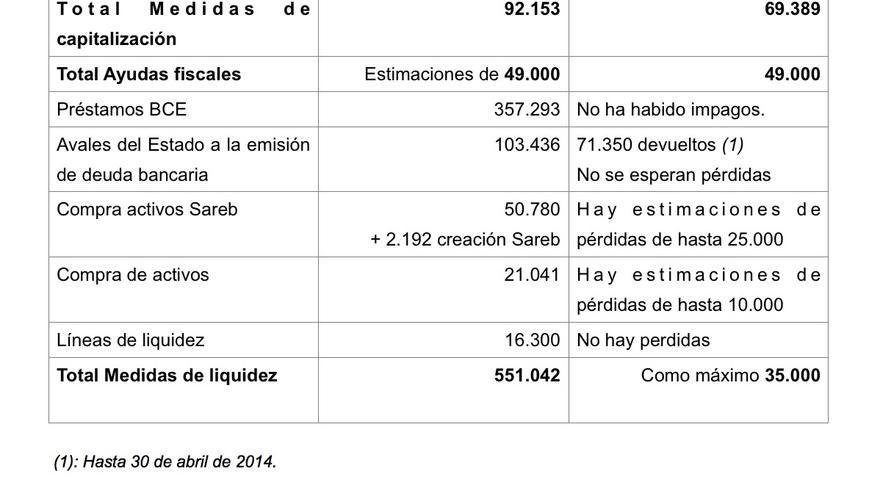

del PIB, según se aprecia en la segunda columna del siguiente cuadro.

Cuadro 1. Ayudas a la capitalización y a la liquidez

recibidas por el sistema financiero español por parte de fondos públicos

(nacionales y europeos). 2008-2013.

Las Cajas de Ahorros no eran

bancos públicos

De forma intencionada en muchos

casos, por desconocimiento en otros, se ha producido en todo el proceso de

crisis bancaria en nuestro país una identificación entre las cajas de ahorros y

la banca pública, cuando son instituciones radicalmente diferentes en su

propiedad y en sus sistemas de gobierno corporativo.

Las cajas de ahorro en España no

tenían participaciones negociables, acciones, que pudieran cotizar en el

mercado bursátil y que pudieran disciplinar una gestión incorrecta, como sucede

con la banca privada, pero tampoco eran propiedad de ninguna administración

pública a la que pudieran pedirse responsabilidades por una deficiente gestión.

La liberalización financiera

iniciada en 1977 supuso situar a las cajas de ahorro en un limbo en cuanto a

los derechos de propiedad, definidas como instituciones privadas de carácter

fundacional pero sin el régimen jurídico propio de las fundaciones. La

regulación de los órganos de gobierno de las cajas de ahorro en los años del

boom inmobiliario estaba definida por la Ley 31/1985 y por la posterior Ley

44/2002,aprobada por el gobierno el Partido Popular.

La deficiente regulación del

gobierno de las cajas de ahorros y el relajamiento de los mecanismos de control

interno, responsabilidad del Banco de España, agravó hasta límites exagerados

un típico problema de agencia: Los gestores, los altos directivos, fueron

concentrando el poder de las entidades en sus manos, de forma que finalmente

consiguieron imponer sus intereses por encima de los de las propias entidades,

hasta poner en cuestión la propia viabilidad de estas. No había accionistas, ni

gobierno en el caso de que hubiese sido una banca pública, que defendieran sus

intereses frente a los gestores. El caso más extremo de concentración de poder

es el volumen de fondos de libre disponibilidad inversora en participaciones

estratégicas del que dispuso el presidente de Cajamadrid, que llegó a alcanzar

un 0,2% del PIB español, 2.000 millones de euros. Esto fue cuestionado por los

inspectores del propio Banco de España, aunque luego los responsables políticos

de la entidad no hicieran nada.

Por ello las entidades

nacionalizadas, Bankia y Banco Mare Nostrum, deberían constituir el embrión de

la banca pública que necesita la economía española, lo que no impide una

entrada parcial de capital privado en su accionariado que ayudara a disciplinar

su gestión.

Una banca pública que tiene que

tener un comportamiento crediticio diferente al de la banca privada, es decir,

más orientada a financiar:

1) Infraestructuras y

equipamientos públicos.

2) Proyectos empresariales de

largo plazo dentro de una coherente e inteligente política industrial que

apueste por una modernización productiva de nuestro país que tenga como

objetivo superar las actuales carencias tecnológicas y de capitalización que

tienen importantes sectores abiertos a la competencia internacional.

3). Colectivos con problemas de

acceso al crédito, principalmente en relación con la vivienda, y las pymes.

Para que la banca pública pueda

realizar estas funciones de forma eficaz es necesario un correcto diseño

institucional del gobierno de estas entidades, en el que haya suficientes

instrumentos de control democrático sobre su gestión y en el que la norma sea

la transparencia de sus actividades frente a la sociedad y sus representantes.

Aún estamos a tiempo.

Disponible en:

Suscribirse a:

Entradas (Atom)