Por José Moisés Martín

El diario.es, 27/10/2014.

El pasado día 26 de octubre, el Banco Central Europeo y la Autoridad Bancaria Europea han hecho

públicos los resultados

del análisis comprensivo del sistema bancario europeo, formado por

un ejercicio doble: la revisión la calidad de los activos bancarios (AQR) y los

denominados Test de Stress, analizando la solvencia de 150 entidades bancarias

de los países de la Unión y, especialmente, de países de la eurozona. Los

resultados publicados dejan en buen lugar a las 25 entidades bancarias

españolas analizadas, y, salvo en el caso de Italia, muestran un panorama

tranquilizador sobre la salud del sistema financiero europeo.

Son buenas noticias, pero… ¿qué

es un test de stress bancario?

Para comprender su significado,

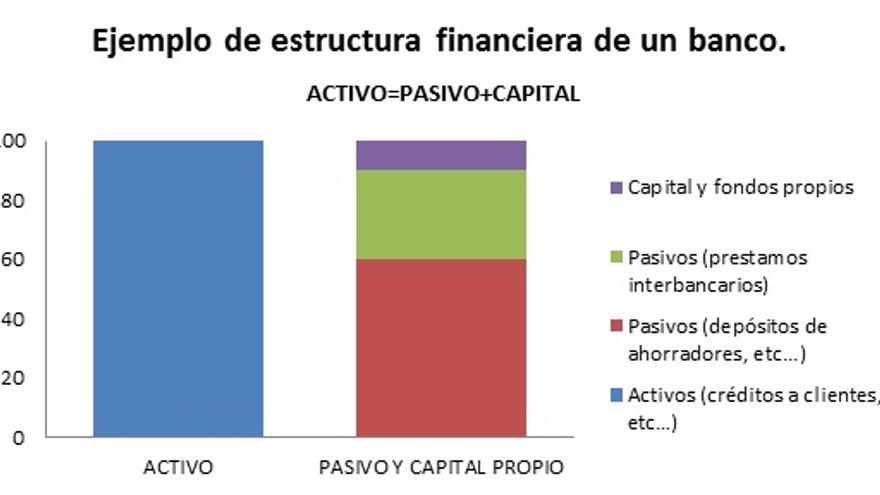

hay que comenzar por conocer la estructura financiera de una entidad bancaria.

Como el de todas las empresas, los bancos tienen un balance formado por activos,

pasivos y capital. Los activos son los derechos de los bancos, es decir,

aquello que tienen o que pueden reclamar: dinero en las cajas, inversiones y

préstamos a clientes. Los pasivos son aquellas obligaciones por las cuales los

bancos deben responder: dinero que han pedido prestado o los depósitos de los

ahorradores. El negocio bancario es pedir prestado –en los mercados

interbancarios o al Banco Central Europeo- o captar depósitos –de inversores o

de ahorradores- y luego invertirlo ellos mismos dando prestamos a las empresas

o particulares o invirtiendo en acciones y otros títulos. El capital del banco

son aquellos fondos que, no siendo exigibles por los prestamistas o los

depositantes, también sirve para financiar las operaciones del banco. En condiciones

de equilibrio el balance de un banco debe cumplir el criterio:

Activos=pasivo+capital

Para evitar que esto pueda

ocurrir, las entidades bancarias se someten a una regulación internacional que

exige un mínimo de capital propio, suficiente para cubrir eventuales pérdidas

en las operaciones de inversión y préstamo, sin tener que “tocar” los depósitos

de los clientes. De esta manera, si un banco concede un crédito hipotecario y

este crédito es fallido –no se devuelve nunca- las pérdidas serían absorbidas

por el capital del banco, y no por los depósitos de los ahorradores. Estas

normas son dictadas por el Comité Internacional de Supervisión Bancaria, y se

conocen como normas de Basilea. En estos momentos, y tras la crisis financiera

internacional, estamos en pleno proceso de transición hacia la tercera versión

de estas normas ( Basilea III).

Forman parte del capital propio el capital social de la entidad, los beneficios

no distribuidos, las provisiones, las reservas, y otros instrumentos de

inversión denominados “hibridos”, como, por ejemplo, las participaciones subordinadas

o las preferentes (de infausto recuerdo en el caso de las cajas de ahorro). El

capital se divide entre diferentes niveles de calidad, siendo el de más calidad

el denominado “Core Capital” o “Tier 1”.

Se supone por lo tanto que un

banco debe tener capital suficiente para absorber un porcentaje determinados de

pérdidas en sus operaciones de crédito e inversiones –deterioros del activo-

sin dejar de poder responder a sus obligaciones con prestamistas y ahorradores

depositantes (pasivo). Para que ello ocurra, se debe cumplir la condición:

Capital propio >

deterioros probable de activo.

Los tests de stress miden

precisamente esta condición: partiendo de un escenario base en términos

económicos y suponiendo unas condiciones de crecimiento económico, desempleo,

etc., los test de stress someten a simulación qué pasaría con los activos de

los bancos en diferentes condiciones, cuánto se deteriorarían, y qué capacidad

tendría el banco de asumir dichas pérdidas con su capital propio. ¿Qué le

ocurriría al banco si el desempleo se dispara y se producen nuevos impagos

hipotecarios? ¿Cuánto perdería si hay una bajada de acciones en la bolsa? Una

vez determinadas las pérdidas por fallidos (créditos hipotecarios, inversiones,

etc. que están contabilizadas por su valor y que lo pierden), se calcula cómo

quedaría el banco en términos de capital –qué deterioro sufriría el capital

propio del banco- y se valora si cumple con los criterios mínimos para no poner

en peligro los depósitos de los ahorradores:

Activo “simulado” (contando

las pérdidas)=Pasivo real +Capital simulado (tras absorber pérdidas).

Y esto es exactamente lo que ha

hecho la Autoridad Bancaria Europea: someter a condiciones de “stress” los

balances de los bancos, examinar cuál sería el deterioro probable de sus

activos en situaciones económicas adversas, y valorar si cuentan con el capital

propio suficiente para seguir siendo solventes. Este es el tercero de los test

realizadosy su importancia se centra en que es el test previo a la puesta en

marcha de la Unión

Bancaria aprobada en el primer semestre de este año.

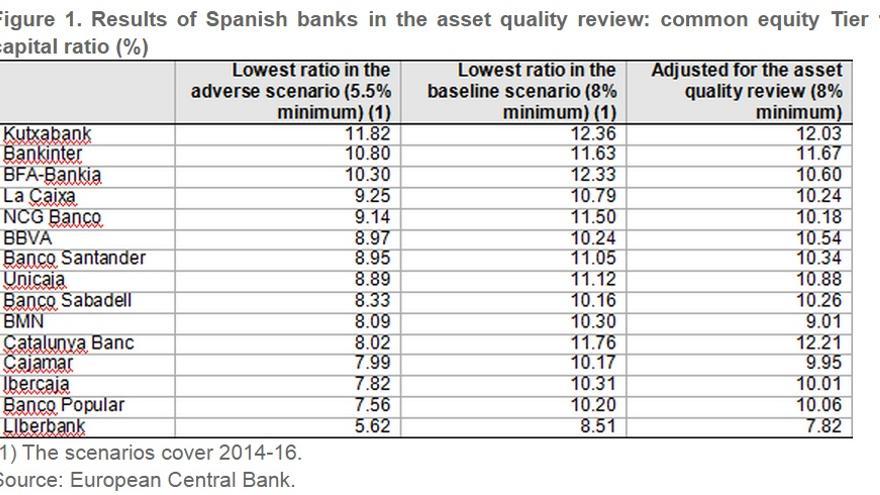

En este ejercicio, los límites

establecidos en el peor de los casos –escenario más adverso- sitúan el límite

de capital exigido en el 5,5% del balance. La mayoría de los bancos españoles

lo superan con creces y sólo uno, Liberbank, se acerca a ese límite. No fue así

en las anteriores pruebas, realizadas en 2010

y 2011,

donde cinco entidades financieras españolas suspendieron en necesidades de

capital y la mayoría de las mismas estuvieron mucho más cerca de los límites

exigidos.

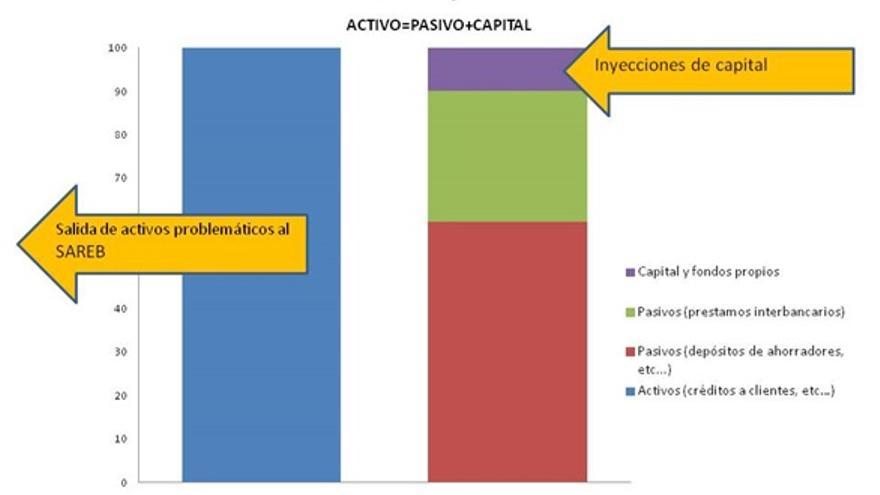

La razón fundamental de este

cambio en el examen de solvencia de nuestras entidades financieras es la intervención

pública desarrollada entre 2012 y 2013.

Durante esos años, España, a

través del FROB, inyectó más

de 37 mil millones de euros en el capital de las cajas de ahorro, concentró el

sector, y desagregó los

llamados activos problemáticos para su gestión a través del SAREB, por un valor

de 50 mil millones de euros adicionales, para que nuestro sector

financiero pudiera cumplir estos requisitos de solvencia. Hubiera sido motivo

de profunda reflexión que, tras esta inyección de fondos en nuestro sistema

financiero, no se hubiese mostrado como uno de los más solventes del

continente.

¿Significa esto que fluirá el

crédito más y mejor que antes? No necesariamente. Los problemas de acceso al

crédito por parte de la economía española no tienen, ahora, tanto que ver con

la solvencia de las entidades, como con la situación de familias y empresas.

Tras las recapitalizaciones, los rescates, y los fondos prestados por el Banco

Central Europeo, el mercado financiero español cuenta con solvencia y liquidez

suficiente, pero el crédito se sigue dando con cuentagotas. Hemos solucionado

el problema de solvencia de las entidades financieras, pero no los problemas de

endeudamiento de familias y sector productivo. Desde el año 2011, las tasas

interanuales de variación del crédito a familias y empresas están en negativo y

nuestra deuda total apenas ha descendido. Nos queda todavía un largo camino.

Disponible en:

No hay comentarios:

Publicar un comentario