Por José Francisco Bellod Redondo

Público.es, 14/08/2014.

Rajoy afirma que la recuperación

económica ya ha comenzado. Sustenta tal afirmación en los datos recientes del

PIB y la EPA. Dado que el año próximo hay elecciones autonómicas y municipales,

al Gobierno le conviene insistir en la idea de una mejoría económica para

mejorar sus expectativas de voto. Sin embargo, los datos disponibles no justifican

tanto optimismo.

En primer lugar debe tenerse en

cuenta que los datos del PIB trimestral son “estimaciones” y además

“provisionales”. Al contrario que el PIB anual, el PIB trimestral no se calcula

por procedimientos contables, sino econométricos (estadísticos), por lo cual

siempre están sujetos a cierto margen de error derivado de la calidad de los

datos y del modelo econométrico utilizado. Tendremos que esperar hasta el 28 de

agosto para que el último dato ofrecido (+1,2% interanual) sea confirmado (o

no) por el INE.

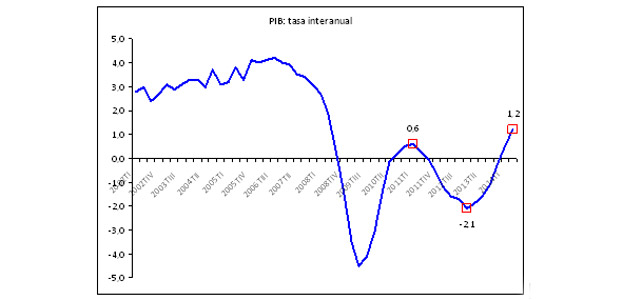

En segundo lugar, aunque el dato

llegase a confirmarse no implica necesariamente que la recuperación se haya

iniciado, ni siquiera que esté cerca. A título de ejemplo tenemos lo ocurrido

en el año 2011. En el primer trimestre el PIB crecía a una tasa del 0,6%,

encadenando tres trimestres consecutivos de crecimiento positivo: todo parecía

indicar que España había dejado atrás la recesión. Sin embargo, ello no impidió

que en el segundo trimestre de ese mismo año se iniciase una nueva desaceleración

que condujo a una contracción del -2,1% en el primer trimestre de 2012 (véase

Gráfico 1).

Gráfico 1

De hecho, existen otros datos que

ponen en tela de juicio el alcance de esta presunta recuperación,

particularmente en lo que se refiere a la evolución del crédito y del sector

exterior.

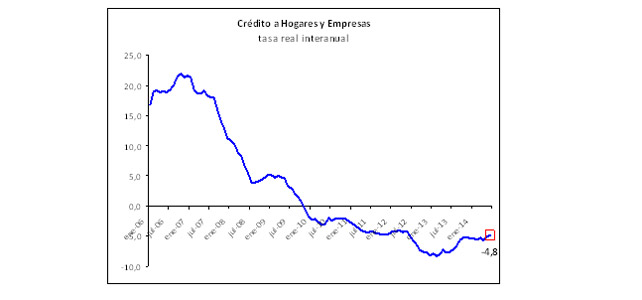

No es posible un crecimiento

sostenido sin una evolución dinámica del crédito que permita expandir la

demanda interna, particularmente en lo referente a la adquisición de vivienda y

bienes duraderos por parte de los hogares. Y sin esa demanda las empresas no

tienen razón para invertir en la reposición y ampliación de bienes de equipo.

El crédito a familias y empresas

lleva decreciendo en términos reales (descontada la inflación) 40 meses

consecutivos: los bancos se limitan a cobrar lo que se les adeuda y no prestar,

a pesar de los ingentes recursos a coste 0% que les ha inyectado el BCE.

Actualmente (véase Gráfico 2) el crédito decrece a una tasa real del

-4,8% y no hay razón alguna para pensar que el ambiente financiero pueda

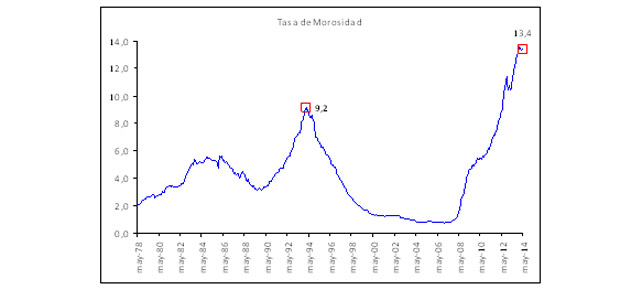

cambiar a mejor. De hecho, la tasa de morosidad se encuentra en niveles

históricamente récord (13,4%, Gráfico 3). Y he aquí la pescadilla que se

muerde la cola: no habrá incremento del crédito si no se reduce a

morosidad, pero ésta ni puede reducirse sin un incremento del crédito que

reactive la economía y genere empleo y renta para las familias. Está claro que

la banca privada no va a romper ese círculo vicioso: a pesar de la ingente

cantidad de recursos públicos que se le han inyectado, y a pesar de los

privilegios que se le ha otorgado al sector (condonación total o parcial de

participaciones preferentes, subvención a la concentración de entidades, etc.),

la banca privada está instalada en una estrategia de esperar y ver que

lastra la recuperación económica.

Gráfico 2

Gráfico 3

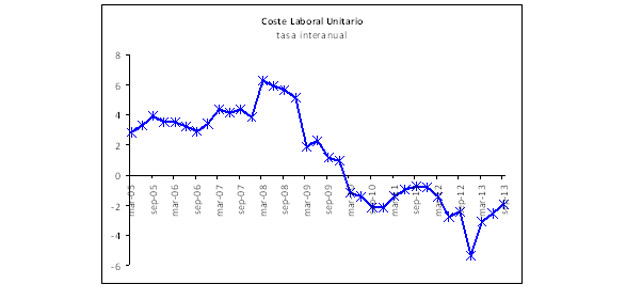

En cuanto al comportamiento del

sector exterior, tampoco está insuflando mucho dinamismo a nuestra economía.

Tradicionalmente las exportaciones han sido la vía por la que nuestra economía

ha salido de la crisis. La mal llamada “devaluación interna” (es sólo una

devaluación salarial) teóricamente debería contribuir a aumentar nuestras

exportaciones, ya que mejora nuestra competitividad externa. De hecho, desde

marzo de 2010 los costes laborales unitarios crecen a tasas negativas: el

factor trabajo es cada vez más barato para la empresa, en una tendencia que,

gracias a la crisis a la conjunción de crisis y reforma laboral continuará en

los próximos trimestres (véase Gráfico 4).

Gráfico 4

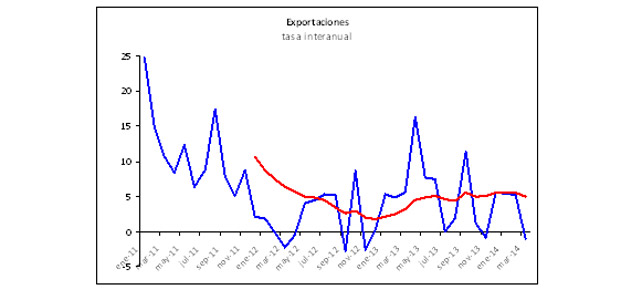

Pero las posibilidades de

exportar no dependen exclusivamente de los precios de nuestros productos:

influye y mucho la situación económica de nuestros socios comerciales. Si las

economías de los principales destinos de nuestras exportaciones (Alemania,

Francia, Italia y Gran Bretaña) se debilitan, reducirán sus importaciones

(nuestras exportaciones) y, como puede apreciarse en el Gráfico 5, las

exportaciones españolas están mostrando un comportamiento cada vez más débil.

Gráfico 5

En tercer lugar, los datos sobre

la evolución del mercado de trabajo muestran que la creación de empleo en el

segundo trimestre de este año (402.400 empleos) se caracteriza por su

precariedad: puestos de trabajo temporales, a tiempo parcial y muy concentrados

en el sector hostelero y comercial; empleos en definitiva de poco recorrido y

que aportan escasa productividad a la economía. El dato se explica en buena

medida por la tardía celebración de la Semana Santa, de modo que han coincidido

en el mismo trimestre dichas festividades y el comienzo de la campaña

veraniega. El 53,6% de los empleos asalariados creados son de duración

temporal, y un 28,3% a tiempo parcial. El empleo creado se concentra en la rama

de Hostelería (38%), Comercio (14,3%), Industria Alimentaria y de Bebidas

(4,5%) y Servicios de Mantenimiento de Edificios y Jardinería (4,4%),

actividades todas ellas de carácter estacional, con niveles salariales

reducidos. Se trata, en definitiva, de empleos que probablemente desaparecerán

con las vacaciones veraniegas y que en poco o nada alivian el dramático

problema de desempleo que sufrimos.

Disponible en:

No hay comentarios:

Publicar un comentario